ตลาดพื้นที่ค้าปลีกในกรุงเทพมหานคร ณ ไตรมาสที่ 1 พ.ศ.2565 ยังคงอยู่ในภาวะชะลอตัวต่อเนื่องมาจากช่วง 2 ปีที่ผ่านมา โครงการพื้นที่ค้าปลีกทุกประเภทยังคงมีพื้นที่ว่างให้เห็น หลายโครงการเลือกที่จะกั้นพื้นที่บางส่วน หรือขึ้นป้ายเลยว่าโซน หรือพื้นที่ส่วนหนึ่งของโครงการอยู่ในระหว่างการปรับปรุง เพื่อไม่ให้เห็นว่าพื้นที่ในโครงการว่างไม่มีผู้เช่า ซึ่งสามารถพบเห็นพื้นที่ว่างหรือการกั้นพื้นที่แบบนี้ได้ทั้งในศูนย์การค้าในพื้นที่ใจกลางเมือง ซึ่งก่อนหน้านี้เป็นที่ต้องการของผู้เช่าจำนวนมาก และคอมมูนิตี้มอลล์ หรือไฮเปอร์มาร์เก็ตในพื้นที่ชานเมือง ผู้เช่าหลายรายไม่สามารถเช่าพื้นที่ต่อเนื่องต่อไปได้ในภาวะที่รายได้จากการขายสินค้าลดลง

อุปทาน

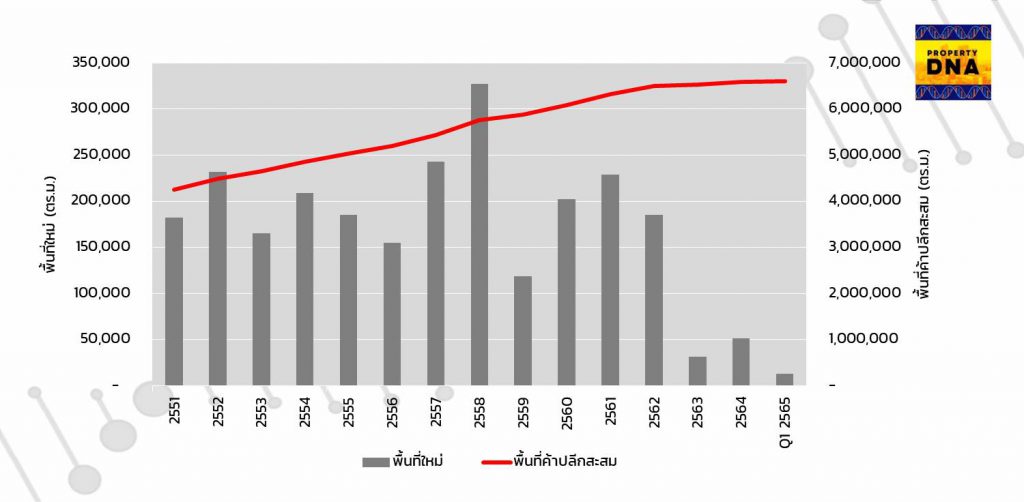

ตลาดพื้นที่ค้าปลีก ณ ไตรมาสที่ 1 พ.ศ.2565

พื้นที่ค้าปลีกที่เปิดให้บริการใหม่ในกรุงเทพมหานคร ณ ไตรมาสที่ 1 พ.ศ.2565 มีประมาณ 13,130 ตารางเมตร ซึ่งทำให้พื้นที่ค้าปลีกรวมทุกประเภทมีประมาณ 6.6 ล้านตารางเมตร โดยในช่วง 2 ปีที่ผ่านมามีพื้นที่ค้าปลีกเปิดให้บริการใหม่ในกรุงเทพมหานครน้อยมาก เมื่อเทียบกับหลายปีก่อนหน้านี้ เพราะโครงการพื้นที่ค้าปลีกขนาดใหญ่อย่างศูนย์การค้าที่เปิดให้บริการในช่วงหลายปีที่ผ่านมาจะอยู่ในจังหวัดปริมณฑลที่ต่อเนื่องกับกรุงเทพมหานคร เพราะที่ดินในกรุงเทพมหานครมีราคาสูงเกินกว่าจะพัฒนาโครงการพื้นที่ค้าปลีก ประกอบกับภาวะเศรษฐกิจชะลอตัว หลายโครงการพื้นที่ค้าปลีกที่วางแผนจะเปิดให้บริการในอนาคตมีการทบทวนแผนการพัฒนา และชะลอการก่อสร้าง

คอมมูนิตี้มอลล์อาจจะยังมีโครงการเปิดให้บริการใหม่ต่อเนื่อง เพียงแต่ช่วง 2 – 3 ปีที่ผ่านมามีโครงการใหม่ลดลง เนื่องจากหลายโครงการก่อนหน้านี้ไม่ประสบความสำเร็จ และหลายโครงการไม่สามารถรักษาความนิยมหรือความน่าสนใจของโครงการได้แบบเดิม ไฮเปอร์มาร์เก็ตปัจจุบันโดยเฉพาะในต่างจังหวัดก็มีรูปแบบที่เปลี่ยนแปลงจากเดิม บางโครงการมีการเพิ่มเติมส่วนของโรงภาพยนตร์หรือเพิ่มพื้นที่เช่ามากกว่าในอดีต

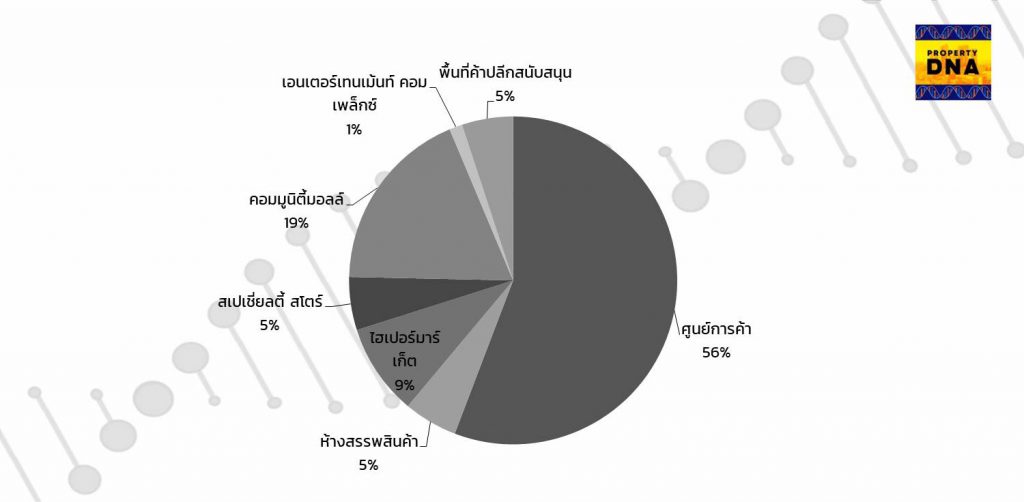

ตลาดพื้นที่ค้าปลีก ณ ไตรมาสที่ 1 พ.ศ.2565 แยกตามประเภทโครงการ

ศูนย์การค้ามีสัดส่วนของพื้นที่เช่ามากที่สุดในกรุงเทพมหานคร เพราะเป็นโครงการขนาดใหญ่ แม้ว่าในช่วงหลายปีที่ผ่านมาจะมีศูนย์การค้าใหม่ๆ เปิดให้บริการไม่มากในกรุงเทพมหานคร แต่สัดส่วนพื้นที่ของศูนย์การค้ายังคงอยู่ที่ประมาณ 56% ของโครงการพื้นที่ค้าปลีกทั้งกรุงเทพมหานคร โครงการพื้นที่ค้าปลีกบางประเภทมีแนวโน้มที่จะลดน้อยลงเพราะพื้นที่ไม่เพิ่มขึ้นมานแล้ว เช่น เอนเตอร์เทนเม้นท์ คอมเพล็กซ์

โครงการพื้นที่ค้าปลีกรูปแบบใหม่ที่เริ่มมีจำนวนมากขึ้น คือ พื้นที่ค้าปลีกในสถานีบริการน้ำมัน เพราะร้านอาหารที่เป็นเชนขนาดใหญ่ออกมาหาพื้นที่เช่านอกโครงการพื้นที่ค้าปลีกมากขึ้น เพื่อขยายกลุ่มลูกค้า อีกทั้งรองรับการให้บริการการสั่งซื้อออนไลน์ ส่งผลให้ผู้ประกอบการสถานีบริการน้ำมันบางรายเปลี่ยนไปสร้างรายได้จากค่าเช่าพื้นที่มากขึ้น

อุปสงค์

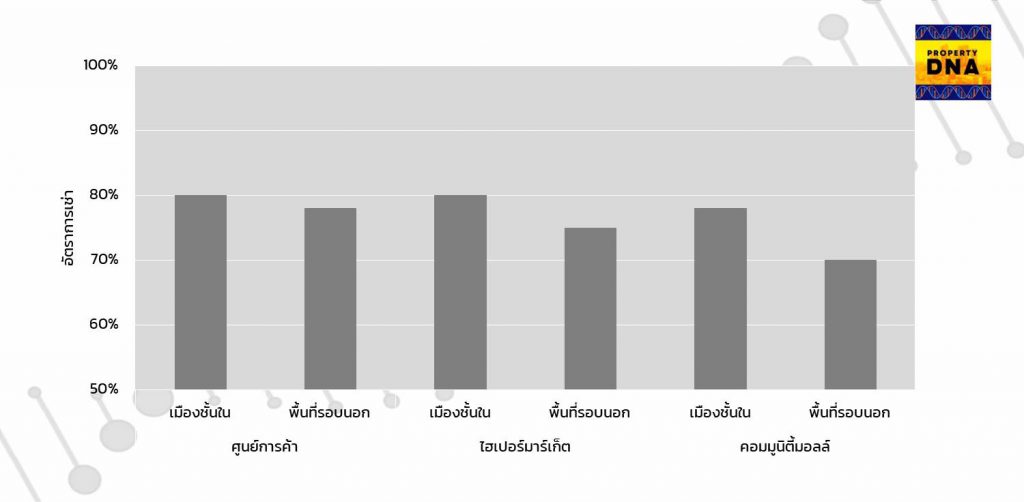

อัตราการเช่าพื้นที่ในโครงการพื้นที่ค้าปลีก ณ ไตรมาสที่ 1 พ.ศ.2565

ช่วง 2 ปีที่ผ่านมาเป็นที่ชัดเจนว่า โครงการพื้นที่ค้าปลีกจำนวนมากได้รับผลกระทบจากการที่ผู้เช่าขอยกเลิกสัญญาหรือขอลดค่าเช่า เนื่องจากไม่สามารถหารายได้ในภาวะแบบนี้ ซึ่งเกิดขึ้นมาตั้งแต่ 2 ปีที่แล้ว และยังต่อเนื่องถึงปัจจุบัน แม้ว่าหลายโครงการพื้นที่ค้าปลีกจะมีอัตราการเช่าที่ดีขึ้นกว่าก่อนหน้านี้ แต่ก็ยังไม่ได้มากเทียบเท่ากับก่อนโควิด-19

คอมมูนิตี้มอลล์ และไฮเปอร์มาร์เก็ตในพื้นที่รอบนอกมีพื้นที่ว่างมากขึ้นแบบชัดเจน หรือแม้แต่ศูนย์การค้าขนาดใหญ่ในพื้นที่เมืองชั้นในก็มีพื้นที่ว่างมากขึ้นเช่นกัน ซึ่งยังคงต้องอยู่ในภาวะแบบนี้ต่อไปจนกว่าภาวะเศรษฐกิจจะกลับมาดีขึ้นกว่าที่ผ่านมา รวมไปถึงการกลับมาของนักท่องเที่ยวต่างชาติ

ค่าเช่า

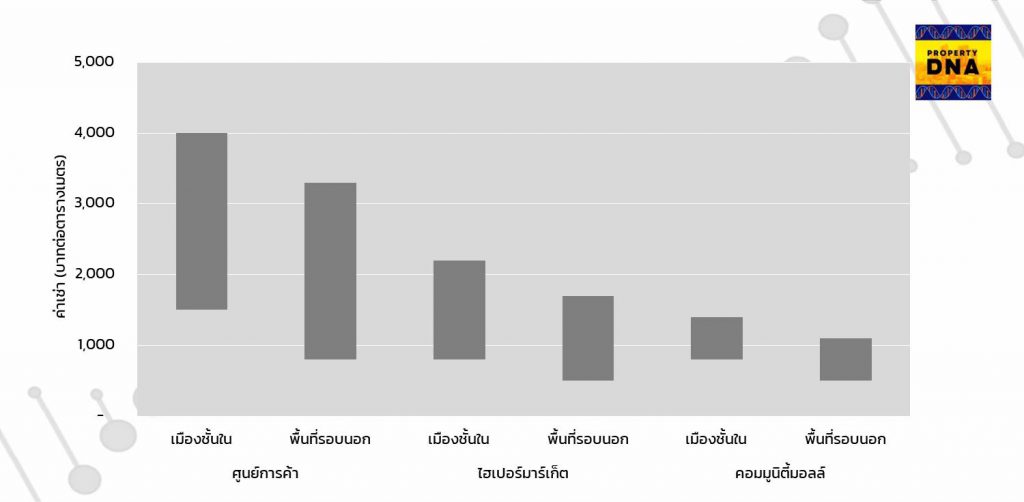

ค่าเช่าพื้นที่ในโครงการพื้นที่ค้าปลีก ณ ไตรมาสที่ 1 พ.ศ.2565

ค่าเช่าพื้นที่ค้าปลีกในกรุงเทพมหานครลดลงจากช่วงก่อนโควิด-19 มากกว่า 20 – 30% โดยค่าเช่าเฉลี่ยในไตรมาสที่ 1 พ.ศ.2565 ยังคงไม่ได้แตกต่างจากปีก่อนหน้านี้ เพราะผู้ประกอบการเจ้าของโครงการมีการลดค่าเช่าลงมาแล้ว อีกทั้งยังมีการงดเว้นการเก็บค่าเช่าไปบางช่วงเวลาด้วยตามการประกาศปิดโครงการพื้นที่ค้าปลีกของรัฐบาลเพื่อให้ผู้เช่าอยู่ได้

ศูนย์การค้าบางแห่งแม้ว่าจะยังคงมีการตั้งค่าเช่าไว้สูง แต่ก็สามารถเจรจาลดค่าเช่าลงมาได้ถ้าต้องการเช่าพื้นที่จริง และถ้าสัญญาเช่ายาวนานขึ้นค่าเช่าก็สามารถเจรจาลดลงได้อีก ผู้ประกอบการเจ้าของโครงการบางรายเลือกที่จะหาผู้เช่าพื้นที่ขนาดใหญ่เข้ามาในโครงการของตนเอง เพื่อจะได้มั่นใจว่าพื้นที่ภายในโครงการมีผู้เช่าแน่นอน แม้ว่าจะได้ค่าเช่าที่ลดลงก็ตาม

สรุปและคาดการณ์แนวโน้มในอนาคต

- โครงการพื้นที่ค้าปลีกยังคงต้องรอการฟื้นตัวต่อไปอีกอย่างน้อย 1 ปี

- ผู้เช่ารายใหญ่หลายรายหาเช่าพื้นที่นอกโครงการพื้นที่ค้าปลีกมากขึ้น

- ค่าเช่าคงไม่มีการเปลี่ยนแปลงในช่วงครึ่งแรกของปีนี้

- อัตราการเช่าอาจจะลดลง ถ้าสถานการณ์โควิด-19 ยังไม่ดีขึ้น

- ผู้เช่าที่เป็นร้านค้า ร้านอาหารรายใหญ่ยังคงเดินหน้าเช่าพื้นที่ต่อเนื่อง

- อัตราเงินเฟ้อที่เพิ่มสูงขึ้นตามราคาน้ำมันที่เพิ่มขึ้นมีผลต่อการใช้จ่าย และรายได้ของผู้เช่า